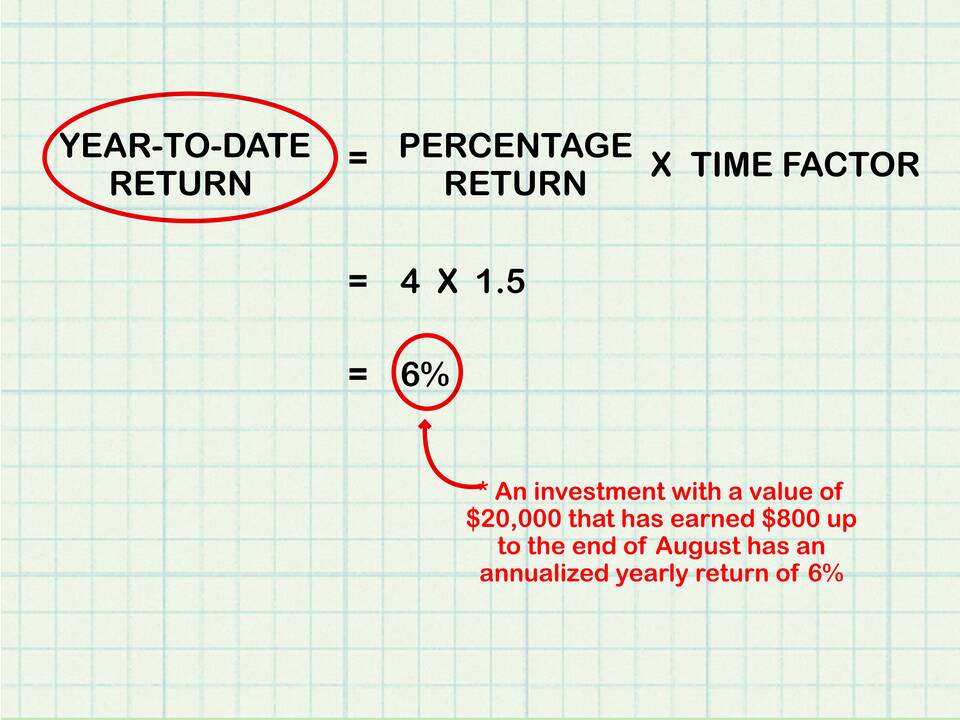

Начисление годовых процентов - это процесс расчета дохода по вкладам или платежей по кредитам за определенный период. Методы расчета зависят от типа финансового продукта и условий договора.

Содержание

Основные методы начисления процентов

Простые проценты

Начисляются только на первоначальную сумму вклада или тела кредита:

| Формула | Доход = P × r × t |

| Где: | P - основная сумма, r - годовая ставка, t - срок в годах |

Сложные проценты

Проценты начисляются на сумму с уже накопленными процентами:

- Формула: A = P × (1 + r/n)n×t

- A - итоговая сумма

- n - количество периодов начисления в году

Начисление процентов по вкладам

Параметры влияющие на начисление

| Параметр | Влияние |

| Срок вклада | Чем дольше срок, тем больше доход |

| Капитализация | Частота начисления (ежемесячно, ежеквартально) |

| Ставка | Фиксированная или плавающая |

Пример расчета по вкладу

- Сумма: 100 000 рублей

- Срок: 1 год

- Ставка: 8% годовых с ежеквартальной капитализацией

- Расчет: 100 000 × (1 + 0.08/4)4 ≈ 108 243 рубля

Начисление процентов по кредитам

Аннуитетные платежи

Равные платежи на весь срок кредита:

- Формула: Платеж = S × (r × (1 + r)n) / ((1 + r)n - 1)

- S - сумма кредита

- r - месячная процентная ставка

- n - количество платежей

Дифференцированные платежи

| Особенность | Тело кредита делится на равные части, проценты начисляются на остаток |

| Преимущество | Общая переплата меньше чем при аннуитете |

Факторы влияющие на начисление

Для вкладов

- Срок размещения средств

- Возможность пополнения

- Условия досрочного снятия

Для кредитов

- Кредитная история заемщика

- Тип обеспечения

- Валюта кредита

Особые случаи начисления

Високосный год

При расчете учитывается 366 дней:

| Формула дневного начисления | Проценты = (Сумма × Ставка × Дни) / (366 × 100) |

Неполный период

- При досрочном закрытии вклада проценты пересчитываются

- Часто применяется ставка до востребования

Понимание принципов начисления годовых процентов помогает выбирать оптимальные финансовые продукты и контролировать свои денежные потоки.