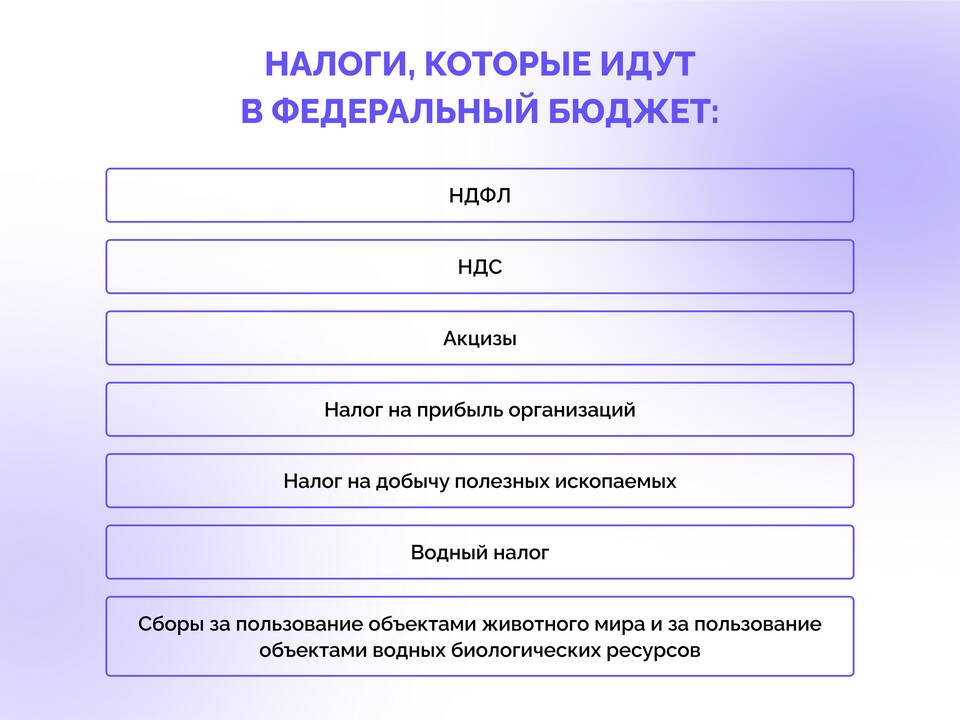

Подоходный налог с граждан (НДФЛ - налог на доходы физических лиц) - это обязательный платеж, взимаемый государством с доходов, полученных физическими лицами. Этот налог является одним из основных источников пополнения бюджета в большинстве стран мира.

Содержание

Основные характеристики подоходного налога

- Прямой налог - взимается непосредственно с дохода налогоплательщика

- Прогрессивная или плоская шкала - зависит от налоговой системы страны

- Регулярность уплаты - обычно удерживается при каждой выплате дохода

- Обязательность - установлен налоговым законодательством

Какие доходы облагаются подоходным налогом

| Тип дохода | Примеры |

| Заработная плата | Официальная зарплата, премии, отпускные |

| Доходы от предпринимательства | Прибыль ИП, доходы самозанятых |

| Имущественные доходы | Арендные платежи, продажа имущества |

| Инвестиционные доходы | Дивиденды, проценты по вкладам |

Как рассчитывается подоходный налог

- Определяется общая сумма доходов за налоговый период

- Вычитаются разрешенные налоговые вычеты

- Применяется соответствующая налоговая ставка

- Рассчитывается окончательная сумма налога к уплате

Налоговые ставки в России (2024 год)

- 13% - основная ставка для резидентов

- 15% - для доходов свыше 5 млн рублей в год

- 30% - для нерезидентов РФ

- 35% - для отдельных видов доходов (выигрыши, экономия на процентах)

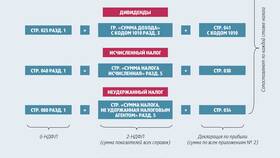

Налоговые вычеты

Налоговое законодательство предусматривает различные виды вычетов, уменьшающих налоговую базу: стандартные (на детей), социальные (на лечение, обучение), имущественные (при покупке жилья) и профессиональные (для ИП и творческих работников). Для получения вычетов необходимо подать соответствующее заявление в налоговый орган.