Индивидуальные предприниматели на патентной системе налогообложения обязаны платить фиксированные страховые взносы. Рассмотрим порядок расчета этих платежей.

Содержание

Виды страховых взносов ИП на патенте

| Пенсионные взносы (ОПС) | Фиксированная сумма + 1% от доходов свыше 300 тыс. руб. |

| Медицинские взносы (ОМС) | Фиксированная сумма |

Расчет фиксированных взносов на 2024 год

Основные платежи

- Пенсионное страхование: 36 723 рубля

- Медицинское страхование: 8 767 рублей

- Итого фиксированная часть: 45 490 рублей

Дополнительный 1% от превышения

- Определите общий доход за год

- Вычтите из суммы 300 000 рублей

- Рассчитайте 1% от оставшейся суммы

- Максимальный размер дополнительных взносов - 187 200 рублей

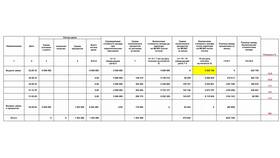

Пример расчета

| Доход ИП за год | 1 500 000 рублей |

| Фиксированные взносы | 45 490 рублей |

| Дополнительные взносы (1% от 1 200 000) | 12 000 рублей |

| Общая сумма взносов | 57 490 рублей |

Сроки уплаты взносов

- Фиксированная часть - до 31 декабря текущего года

- Дополнительные взносы - до 1 июля следующего года

- Можно платить частями в течение года

Важные нюансы

При расчете учитываются все доходы, а не только от патентной деятельности. Если ИП работает менее года, взносы пересчитываются пропорционально времени работы. Нулевые доходы не освобождают от уплаты фиксированных взносов.